{kind=link}

SUMÁRIO

RESUMO

1 INTRODUÇÃO

2 GESTÃO DE ESTOQUE

2.1 CONCEITOS

2.2 POR QUE GERENCIAR ESTOQUES?

2.3 GERENCIAR INFORMAÇÕES NA GESTÃO E CONTROLE DE ESTOQUES

2.4 CLASSIFICAÇÃO DE ESTOQUE

2.5 CLASSIFICAÇÃO ABC, CURVA OU MÉTODO ABC

2.6 CLASSIFICAR PARA TER O CONTROLE DE ESTOQUE

3 APRESENTAÇÃO E ANÁLISE DOS DADOS: A BIOFARMA

4 O APERFEIÇOAMENTO DO CONTROLE DE ESTOQUES DA BIOFARMA

5 CONSIDERAÇÕES FINAIS

BIBLIOGRAFIA

ANEXOS

RESUMO

Gerenciar estoques por meio de critérios rigorosos deve ser uma preocupação constante, porque eles representam parcela substancial dos ativos da empresa. Neste sentido, as gerências devem encarar os estoques como fator potencial de geração de negócios e de lucros, cabendo ao gestor verificar se eles estão tendo utilidade adequada ou sendo um “peso morto”, sem retorno sobre o capital investido. Frente a isso, esse TCC estrutura-se para apresentar a elaboração, desenvolvimento e os resultados obtidos com a implantação de um sistema de gestão e controle de estoque na empresa L.J. de Alencar Drogaria, “Drogaria Biofarma”, Nova Santa Helena – MT. A empresa apresentava problemas de controle de estoque, pois mesmo possuindo um sistema informatizado de controle (gerenciador de informações), o mesmo era feito manualmente, porque não havia um sistema de classificação suficiente para suprir de informações o gerenciador.

Assim, não era lançado o volume exato de vendas e as informações disponíveis sobre estoque mínimo e máximo. Mediante isso, sugeriu-se à empresa que reativasse o gerenciador, aperfeiçoando-o, efetuando a classificação dos medicamentos. A metodologia de trabalho estabeleceu-se com base na pesquisa exploratória, avaliação de resultados, de caráter quantitativo, porque este tipo de pesquisa ofereceu instrumentos adequados para fazer o processo de coleta de dados necessários para estabelecer a classificação dos medicamentos da farmácia dentro do sistema ABC de classificação. A implantação trouxe mudanças para a empresa, uma vez que promoveu modificações consistentes nos setores mobilizados, principalmente na organização e controle do estoque. O processo, em sua totalidade, teve resultado satisfatório com relação ao objetivo proposto.

Palavras-chave: Estoques. Gestão. Classificação ABC. Controle.

1 INTRODUÇÃO

Quando o assunto é Administrar uma empresa, uma das maiores preocupações dos gestores, em geral, é administrar os recursos organizacionais disponíveis capazes de propiciar condições de negócios. Dentre os recursos situam-se os materiais, os financeiros, os humanos e os tecnológicos. Cada um desses recursos é objeto de estudo por uma das áreas da administração de empresa.

Contemplados dentro dos estudos da administração de materiais, os estoques têm função fundamental na empresa e o seu estudo pelos gestores é de grande importância dado seu papel de elemento regulador, quer no fluxo de produção, quando se trata de processo de manufatura, quer no fluxo de vendas, no processo comercial.

O estoque é visto como um recurso produtivo que, finalizada a cadeia de suprimentos, ele cria valor para o consumidor final. As empresas procuram, de uma forma ou de outra, obter vantagem competitiva em relação a seus concorrentes, e a oportunidade de atendê-los prontamente, no momento e na quantidade desejada, é otimizada com a gestão eficaz dos estoques. Neste sentido, os gerentes devem ser conscientes com relação ao estoque e sua movimentação adequada podendo, então, tirar vantagens dele, obtendo o máximo de retorno e benefícios em relação ao capital e aos recursos investidos.

Tendo em vista a importância do tema, o presente Trabalho de Conclusão de Curso – TCC – compõe-se para demonstrar as fases de elaboração, desenvolvimento e os resultados obtidos com a implantação de um sistema de gestão e controle de estoque na empresa-alvo de estudo, a L.J. de Alencar Drogaria, “Drogaria Biofarma”, localizada na cidade de Nova Santa Helena – MT.

Durante o período do Estágio Supervisionado em Administração, foi possível identificar o problema pelo qual passava a empresa e também fazer sugestões para que se pudesse resolvê-lo. Foi identificado que a Biofarma não possuía um controle de estoque que assegurasse a disponibilidade de medicamentos para o atendimento aos clientes. Foi detectado também que, mesmo a Biofarma possuindo um sistema informatizado de controle de estoque (gerenciador de informações), este estava inativo e o controle era feito manualmente por um funcionário, tornando-se falho porque nem sempre o funcionário lançava o volume exato de vendas e as informações disponíveis sobre estoque mínimo e máximo eram incorretas. Além disso, verificou-se que a empresa classificava seu estoque por um sistema simplificado e não suficiente para suprir de informações o gerenciador.

Mediante as necessidades identificadas, sugeriu-se à empresa que reativasse o gerenciador e, para isso foi efetuada a classificação dos medicamentos visando otimizá-la com o intuito de sanar o problema de falta de informações.

A classificação foi efetuada e para isso adotou-se o sistema de classificação, por itens, pelo método da curva ABC, verificando os medicamentos com maior saída nas vendas para o estabelecimento do nível médio de estoque, garantindo assim, segurança para a qualidade de atendimento ao cliente. Além de classificar foi estabelecido o controle de estoque pelo método de sistemas dos máximos – mínimos ou quantidades fixas. Este sistema é utilizado quando se há dificuldades para determinar o consumo ou quando ocorre variação no tempo de reposição.

Desta forma, o TCC se justifica por constatar que o momento foi oportuno para a implementação do sistema de gestão e controle de estoques na empresa, tendo em vista que ela estava sofrendo perdas significativas em vendas em função de não ter um controle criterioso do seu estoque. Assim dificultando o atendimento dos clientes principalmente, em alguns medicamentos de maior circulação. A implantação trouxe mudanças para a empresa, uma vez que promoveu modificações consistentes nos setores mobilizados, principalmente na organização e controle do estoque.

Além disso, a implantação foi viável e importante. Foi viável porque os custos foram baixos, já que a Biofarma possuía o gerenciador, sendo necessário somente reativá-lo. Com relação às informações, elas foram disponibilizadas a tempo, tanto para a empresa quanto para a realização do trabalho; foi importante porque possibilitou à empresa a operacionalização de suas vendas de forma mais segura, deixando de promover prejuízos próprios, obtendo com isso resultados gerenciais mais precisos.

A metodologia de trabalho estabeleceu-se com base na pesquisa exploratória, avaliação de resultados, de caráter quantitativo e qualitativo, porque este tipo de pesquisa ofereceu instrumentos adequados para fazer o processo de coleta de dados necessários para estabelecer a classificação dos medicamentos da farmácia dentro do sistema ABC de classificação.

Os dados foram coletados por meio da técnica de observação participativa, partindo da observação de forma aberta, que segundo Roesch (1999, p.162), “ocorre quando o pesquisador tem permissão para realizar a pesquisa na organização e todos sabem a respeito de seu trabalho.”

Quando em fase de observação participativa, foram descritas as características dos itens que influem na administração de estoques, com base no valor monetário; e classificados itens por grupo, com base nos critérios estabelecidos, aplicou-se o grau de controle proporcional à importância do grupo; foi estabelecido o controle de estoques, pelo método de sistemas dos máximo – mínimos ou quantidades fixas, estimando-se os estoques máximo e mínimo para cada item, em função de uma expectativa de consumo previsto para determinado período. A partir disso, calculou-se o ponto de pedido ou de ressuprimento, isto é, a quantidade de itens de estoque que ao serem atingidas requer a análise para ressuprimento dos mesmos, de acordo com o seu tempo de reposição.

Os resultados foram submetidos à análise estatística uma vez que houve necessidade de inserir dados no gerenciador com vistas a proceder a gestão do estoque e seu controle de forma efetiva. Após a análise do conteúdo, apresentou-se os resultados obtidos em forma de textos analítico-discursivos que compuseram o presente trabalho.

Para expor os resultados obtidos, o TCC estrutura-se da seguinte forma: na primeira parte está a introdução; em seguida a revisão da literatura, a qual foi explanando a base teórica do TCC; logo após, serão apresentados os resultados obtidos com a implantação do sistema na empresa; e, finalmente as considerações sobre o trabalho desenvolvido, as propostas e sugestões para a manutenção e controle das ações planejadas e executadas no período mencionado bem como a bibliografia que deu suporte teórico ao trabalho.

2 GESTÃO DE ESTOQUE

2.1 CONCEITOS

Para falar em gestão de estoque, antes de tudo é necessário conceituar – lá, tendo em vista que o termo é amplo que engloba aspectos diferenciados de categorias de produtos a serem estocados.

Na concepção de Gitman, o estoque é um investimento apreciável pelas empresas, sendo assim considerado porque exige o comprometimento de recursos os quais poderiam ser direcionados a outras alternativas rentáveis dentro da empresa. Na realidade, constata-se que, quanto maiores forem os saldos médios de estoques, serão a quantia investida e os custos envolvidos. Assim a avaliação de alterações planejadas nos níveis de estoques, deve ser considerada pelo gestor financeiro do ponto de vista de custo versus benefícios.

O autor acima citado, complementa, enfatizando que estoques ou bens são ativos circulantes necessários, que possibilitam o funcionamento da produção e/ou vendas com um mínimo de distúrbio e, como as duplicadas à receber, representam um investimento significativo por parte da maioria das empresas (GITMAN, 1997, p. 713).

Os tipos de estoques são classificados de acordo com o tipo de organização e setor de serviços. A saber, existem três tipos básicos de estoque que são matérias-primas, produtos em elaboração e produtos acabados.

O estoque de matérias-primas consiste de itens adquiridos pela empresa – geralmente, materiais básicos farmacêutico.

Relativo a estoque de produto em elaboração, nele é englobado todos os itens que estão passando pelo processo de produção. Eles são, em geral, produtos parcialmente acabados que estão em algum estágio intermediário de acabamento.

O estoque de produto acabado, por sua vez, consiste de itens que foram produzidos, mas ainda não acabados.

O conceito de estoque dado por Francischini e Gurgel (2004, p. 81) é essencialmente o mesmo feito por Gitman (1997), ou seja, “quaisquer quantidade de bens físicos que sejam conservados, de forma improdutiva, por algum intervalo de tempo”. Podendo ser de quatro tipos, entre os quais matéria-prima; estoque de materiais em processo; estoque de produtos auxiliares e estoque de produtos acabados, a saber, estes últimos os produtos prontos para a comercialização.

Sobre estoque, Arnold (1999, p. 265) apresenta o seguinte:

São materiais e suprimentos que uma empresa ou instituição mantém, seja para vender ou para fornecer insumos ou suprimentos para o processo de produção. Todas as empresas e instituições precisam manter estoques. Freqüentemente, os estoques constituem uma parte substancial dos ativos totais. Em termos financeiros, os estoques são muito importante para as empresas eles representam 20% a 60% dos ativos totais. À medida que os estoques vão sendo utilizados, seu valor se converte em dinheiro, o que melhora o fluxo de caixa e o retorno sobre o investimento.

Conforme Viana (2000, p. 109), o termo estoque é um termo abrangente que pode ser considerado “como representativo de matérias-primas, produtos semi-acabados, componentes para montagem, sobressalentes, produtos acabados, materiais administrativos e suprimentos variados.”, e assume significados dos mais diversos nas organizações, dependendo do tipo de atividade que ela exerça.

No sentido das diversas caracterizações dos estoques, Viana (2000, p. 109) define estoque de acordo com o que segue:

Materiais, mercadorias ou produtos acumulados para a utilização posterior, de modo a permitir o atendimento regular das necessidades dos usuários para a continuidade das atividades da empresa, sendo o estoque gerado, conseqüentemente, pela impossibilidade de prever-se a demanda com exatidão; ou reserva para ser utilizada em tempo oportuno.

O Autor ainda destaca “os estoques são recursos ociosos que possuem valor econômico, os quais apresentam um investimento destinado a incrementar as atividades de produção e servir aos clientes”.

Cunha (2001) afirma que estoques são certas quantidades de itens mantidos em disponibilidade constante e renovados permanentemente para produzir lucros e/ou serviços. Entende-se, portanto, que o estoque é o ativo da empresa que se encontra na eminência de ser transformado em lucro. Qualquer quantidade, em qualquer lugar das mais diversas empresas, que estiver disponível para trazer rentabilidade para a organização, é estoque.

Frente à exposição realizada, considera-se que os estoques podem ser entendidos ainda, de forma generalizada, como certa quantidade de itens mantidos em disponibilidade constante e renovados, permanentemente, para produzir lucros e serviços. São lucros provenientes das vendas e serviços, por permitirem a continuidade do processo produtivo das organizações. Representam uma necessidade real em qualquer tipo de organização e, ao mesmo tempo, fonte permanente de problemas, cuja magnitude é função do porte, da complexidade e da natureza das operações da produção, das vendas ou dos serviços.

Levando em consideração os conceitos expostos, um fator importante é que o essencial em Gestão de Estoque é otimizar o investimento, aumentando o uso eficiente dos meios de planejar e controlar, minimizando as necessidades de capital de estoque. Os estoques, matéria-prima, produto em processo e de produtos acabados não podem se vistos independentemente. Seja qual for a decisão tomada e o bom atendimento da vendas.

Cumpri também destacar que a conceituação apresentada não difere uma da outra, deixando claro que o importante para esse trabalho é o que os autores indicam como estoque para venda, tendo em vista que a empresa-alvo de estudo é a Biofarma, uma empresa do ramo de comercialização de medicamentos.

2.2 POR QUE GERENCIAR ESTOQUES?

A gestão de estoque é, basicamente, o ato de gerir recursos ociosos possuidores de valor econômico e destinado ao suprimento das necessidades futuras de material, numa organização. Ela visa, portanto, numa primeira abordagem, manter os recursos ociosos expressos pelo inventário, em constante equilíbrio em relação ao nível econômico ótimo dos investimentos. E isto é obtido mantendo estoques mínimos, sem correr o risco de não tê-los em quantidades suficientes e necessárias para manter o fluxo da produção ou venda em equilíbrio com o fluxo de consumo.

Tendo consciência de que os estoques representam parcela substancial dos ativos da empresa, as gerências devem encarar os estoques como fator potencial de geração de negócios e de lucros, cabendo ao administrador verificar se eles estão tendo utilidade adequada ou sendo um “peso morto”, não apresentando um retorno sobre o capital investido. Disso resulta a fundamental importância de se estabelecer critérios rigorosos de gestão de estoques. O que segue são alguns conceitos e definições sobre gerir estoque nas empresas.

A gestão de estoques, segundo Garcia Martins e Campos Alt (2001), compõe-se por uma série de ações que permitem ao administrador verificar se os estoques estão sendo utilizados de maneira racional, isto é, manuseados, classificados e controlados de acordo com as necessidades da empresa.

Disso resulta a essencialidade do papel dos estoques na empresa, haja visto que atuam como elemento regulador, tanto para a produção quanto para as vendas. O estoque é considerado como um recurso produtivo que oferece valor para o consumidor final e que as empresas procuram, na medida do possível, obter vantagem competitiva no atendimento ao cliente, disponibilizando prontamente o produto para atendê-lo, no momento e na quantidade desejada. Isto só é possível frente a uma gestão eficaz de estoques.

É importante destacar também que a gestão de estoque é responsável pelo planejamento e controle de estoque, isto porque a administração deve estabelecer regras de decisões referentes aos estoques, sendo que estas regras incluem verificar quais os itens individuais de estoques é mais importantes, como os itens individuais devem ser controlados, quanto pedir de cada vez e quando emitir um pedido.

Ninguém administra estoques sem um objetivo final. Arnold (1999, p.271) especifica que os objetivos da administração de estoques envolvem desde excelência no atendimento aos clientes até investimentos mínimos em estoques. No que se refere à excelência no atendimento, o autor diz que:

Em termos genéricos, o atendimento ao cliente é a habilidade que uma empresa tem em satisfazer às necessidades dos clientes. Na administração de estoques, o termo é utilizado para descrever a disponibilidade de itens quando necessário, sendo uma mensuração de eficácia da administração de estoques. Os estoques ajudam a maximizar o atendimento aos clientes, protegendo a empresa da incerteza.

Além disso, sobre a importância de se administrar estoque, enfatiza-se na literatura que a correta administração de materiais pode ser mais facilmente percebida quando os bens necessários não estão disponíveis no momento exato para o atendimento dos clientes.

Por isso a ênfase em Administração de Estoques, segundo Pozo (2002), para que seja estipulado os diversos níveis de materiais e produtos que a organização deve manter, dentro de padrões econômicos, garantindo, assim, o nível de estoque de produto capaz de suprir as necessidades de vendas. Desta forma, a função planejar e controlar é fator primordial numa boa administração de estoques, pois haverá preocupação com os problemas quantitativos e financeiros dos materiais, tendo plena consciência, por meio do controle, das disponibilidades e das necessidades totais, não permitindo condições de falta ou excesso em relação à demanda de venda.

Conforme observado acima e respondendo à questão proposta no início do tópico, administrar o estoque é uma função que exige do administrador orientações e metas específicas para alcançar objetivos finais. No caso específico da empresa estudada neste TCC, importa lembrar que o objetivo é o controle dos produtos, para que não haja falta dos mesmos para o atendimento ao cliente, fato que vinha acarretando prejuízos para empresa. Com a administração eficiente e eficaz do estoque, a empresa poderá assegurar, entre outros benefícios, a otimização no atendimento. A administração do estoque pode mostrar ao gerente qual o nível ideal de manutenção do estoque, no sentido de providenciar os itens quando estes atingirem o estoque mínimo.

2.3 GERENCIAR INFORMAÇÕES NA GESTÃO E CONTROLE DE ESTOQUES

Atualmente existe um verdadeiro movimento no que diz respeito a implementação de sistemas informatizados de gestão empresarial, conhecidos como ERP, que é o Planejamento dos Recursos do Negócio. Não são apenas as grandes empresas que têm oportunidade para implementação desta solução, as pequenas e médias também. Há várias ofertas e orçamentos destes sistemas que visam basicamente permitir a empresa “falar a mesma língua”, possibilitando uma gestão integrada. Com isso, relatórios gerenciais com informações diferentes estão com seus dias contados. Com os estoques não é diferente. Há uma gama de sistemas gerenciais que propiciam à empresa uma gestão eficiente e eficaz de seus estoques. Assim, mostra-se agora a importância do gerenciamento dos recursos materiais da empresa por meio da informática (BATISTA, 2004).

Com a ênfase na tecnologia de informação e o apoio computadorizado às ações gerenciais, administrar estoques por meio de sistemas computadorizados é feito pela maioria das empresas, uma vez que o sistema facilita o grande número de cálculos relativamente rotineiros envolvidos no controle de estoque. Isso é verdade desde que a coleta de dados seja feita de forma mais conveniente, através do uso de leitores de códigos de barras e pontos de vendas com o registro das transações.

É importante destacar a existência de vários sistemas comerciais de controle de estoque disponíveis no mercado, e quase todos possuem certas funções comuns, que incluem ações de atualização de registros de estoque através do processamento das transações ocorridas, modificando o status, posição de estoque e valor, geração de pedidos por meio de cálculos e fórmulas matemáticas usadas pelos usuários; geração de relatórios de estoques que apóiam o monitoramento e tomada de decisões dos gerentes, finalizando, previsões da demanda futura através da análise dos dados, elaboradas pelos usuários (SLACK, 1996).

Sabe-se que o fluxo de informações é um elemento de grande importância nas operações gerenciais de todos os níveis na empresa. Com ele, podem ser gerenciadas informações como os pedidos de clientes e de ressuprimento, informação sobre pessoal, informações financeiras, de produção, necessidades de estoque, documentação de transporte e faturas. Neste sentido, Batista (2004) argumenta que, se antigamente, o fluxo de informações baseava-se principalmente em papel, resultando em uma transferência de informações lenta, pouco confiável e propensa a erros; hoje, o custo decrescente da tecnologia, associado a maior facilidade de uso, permite aos empresários contarem com meios para coletar, armazenar, transferir e processar dados com maior eficiência, eficácia e rapidez.

O importante na utilização da tecnologia, e isso é domínio comum, é que a transferência e o gerenciamento eletrônico de informações proporcionam uma oportunidade de reduzir os custos de estoques por meio da sua melhor coordenação e controle. Além disso, permite o aperfeiçoamento do serviço baseando-se principalmente na melhoria de informações ao gestor. Gerenciar, assim, com recursos tecnológicos, torna-se uma tarefa menos penosa e mais efetiva. Quando se opta por introduzir um sistema informatizado em qualquer setor da empresa, o objetivo é obter as informações necessárias em tempo real, modernizar processos, programar qualidade e melhorias contínuas nos serviços.

Uma idéia corrente na literatura pesquisada é que a empresa tem benefícios abrangentes quando opta por administrar com instrumentos da informática. Entre os benefícios pode-se destacar a garantia do domínio tecnológico e melhoria dos serviços; ganho de produtividade, pois todas as decisões deixam de ser intuitivas e passam a adotar critérios padronizados, obtendo-se economia de custos; disponibilidade de informações para gestores, funcionários, clientes e fornecedores; processo decisório mais ágil; confiabilidade no banco de dados que pode ser criado e reestruturado com maior facilidade criação de banco de dados; aumento da velocidade de localização das informações e diminuição de manipulação de grande quantidade de documentos; controle efetivo de procedimentos e sistemas (VIANA, 2000).

Além desses, há outros destaques relativos aos benefícios com a implantação sistemas de informações. São eles, de acordo com Oliveira (2002, p. 46):

– Operações com menor custo ;

– Acesso fácil e rápido às informações;

– Maior produtividade;

– Melhoria na prestação de serviços;

– Mais segurança nas tomadas de decisão;

– Maior interação entre as tomadas de decisões;

– Facilidade no fluxo de informação;

– Maior poder aos que controlam o sistema;

– Descentralização de decisão na empresa;

– Maior flexibilidade a empresa diante de situações de imprevisível.

Explicando os itens citados acima, as operações com menor custo, isto é, se a empresa tem um controle eficiente por meio da tecnologia fornecida pelo gerenciador, ela pode reduzir custos de transporte, pois terá tempo suficiente para proceder aos pedidos sem pressa, com programação de compra quando detectar o estoque mínimo. Além disso, mais dois itens podem ser citados, ou seja, melhorias na prestação de serviços e facilidade no fluxo de informações, isto porque as vendas estarão agilizadas, com a pronta verificação do estoque, uma vez que as informações estão disponibilizadas e podem ser acessadas de forma mais rápida no gerenciador, caracterizando, desta forma, tanto as melhorias na prestação dos serviços de atendimento quanto à facilidade no fluxo de informação para o gerenciamento eficaz.

Referente à empresa-alvo de estudo faz-se necessário enfatizar que foi adotado tal procedimento, ou seja, foi reativado um sistema de gerenciamento informatizado para administrar os estoques de medicamentos, porém ele estava desativado e, dado que a empresa estava tendo dificuldades para o ressuprimento devido à falta de informações exatas sobre o estoque, pois a baixa no estoque era feita manualmente, propôs-se a reativação do gerenciador como forma de minimizar o problema identificado.

2.4 CLASSIFICAÇÃO DE ESTOQUE

A classificação de estoque é um processo de agrupamento de materiais por características idênticas. Grande parte do sucesso no gerenciamento de estoque depende fundamentalmente da boa distribuição dos materiais da empresa. Assim, o sistema classificatório pode servir também, dependendo da situação, de processo de seleção para identificar e decidir prioridades.

Viana (2000, pp.110-111), faz uma classificação do consumo dos materiais, de acordo com a quantidade de material demandado para o atendimento das necessidades de produção ou comercialização, em relação há um tempo determinada. O autor diz que a utilização é que determina a classificação do consumo, conforme o consumo seja regular, se caracterizando por utilização significativa dos materiais, em quantidades de pequena variação entre os sucessivos intervalos de tempo constantes. Nessas condições, materiais com comportamento regular, dependendo da situação, podem passar a ter consumo crescente ou decrescente ou ainda de acordo com a tendência de consumo, isto é, se o consumo apresenta tendência crescente ou o consumo apresenta tendência decrescente, decréscimo de utilização.

A respeito do objetivo da classificação de materiais, Dias (1995, p.176), destaca que “O objetivo da classificação de materiais é definir uma catalogação, simplificação, especificação, normalização, padronização e codificação de todos os materiais componentes do estoque da empresa”.

Na classificação, é importante dispor os materiais de maneira que fiquem agrupados conforme a finalidade de sua aplicação. Desta forma, explica-se tornar o processo de classificação como um estudo dos vários tipos de estoques, a fim de se determinar, também, a finalidade de cada um. Essas ações de classificação ainda facilitam e auxiliam o processo de codificação, isto é, ao classificar os bens dentro de suas peculiaridades e função, para posteriormente codificá-los, dando a eles uma numeração que o identifique quanto a seu tipo, uso, finalidade, data de aquisição, propriedade e seqüência da aquisição.

Sobre classificação, segundo Viana (2000, pp. 111-112), pode-se ressaltar que é possível identificar o consumo irregular que é a caracterização de materiais utilizados em quantidades aleatórias, por meio de grande variação entre sucessivos intervalos de tempo e o consumo sazonal, isto é: padrão repetitivo de demanda, que apresenta alguns produtos de considerável elevação em determinado período. E é a própria demanda que caracteriza a intenção de consumo e tem o objetivo básico de fazer previsões, levando-se em consideração dois aspectos relevantes, quais sejam, sua evolução histórica e seus afastamentos, que podem ser identificados analisando-se os tipos de funções (distribuições).

Deve – se observar alguns cuidados relativos ao que se deve ter para incluir itens no processamento e conseqüente cadastramento de novos materiais no estoque, no que se refere à gestão de estoques. Primeiro, verificar as atribuições do gerenciamento, isto é, a necessidade de material; padronização da especificação; codificação; fixação de níveis de estoque; e cadastramento do item no sistema. Além desses cuidados, o autor expõe ainda que haja dois modelos fundamentais de gerenciamento de estoques. São eles: O gerenciamento manual e o gerenciamento mecanizado.

Como gerenciamento manual, caracteriza-se o processo de notificações utilizado pelas empresas nos quais os estoques são controlados manualmente, por meio de fichas de prateleira. O gerenciamento mecanizado, por sua vez é adotado em empresas que utilizam controle por meio da informática, apoio computadorizado.

Na empresa em questão, o gerenciamento de estoque era feito de forma manual, com um critério de armazenamento, que não era suficiente para prover de informações o gerenciador da empresa, daí a necessidade de passar de manual a mecanizado. Daí a necessidade de se adotar um critério de classificação ideal para suprir o gerenciador a ser reativado para o processo de gestão e controle do estoque da empresa em estudo.

2.5 CLASSIFICAÇÃO ABC, CURVA OU MÉTODO ABC.

O princípio da classificação ABC, também chamado de curva 80 – 20 é atribuído a Vilfredo Paretto, renascentista italiano do século XIX. Em 1897, ele executou um estudo sobre a distribuição de renda e percebeu que a distribuição de riqueza não se dava de maneira uniforme, havendo grande concentração de riqueza (80%) nas mãos de uma pequena parcela da população (20%).

Desde então, tal princípio de análise tem sido estendido a outras áreas e atividades, como a industrial e a comercial, e mais intensamente aplicado a partir da segunda metade do século XX. A curva ABC tem sido bastante utilizada para a administração de estoques, para a definição de políticas de vendas, para o planejamento da distribuição, para a programação da produção e uma série de problemas usuais de empresas quer sejam estas de características industriais, comerciais ou de prestação de serviços. Esse princípio tem tido larga aplicação na área comercial pela constatação de que a maior parte das vendas é gerada por relativamente poucos itens da linha da empresa, ou seja, 80% das vendas provêm de 20% dos itens da linha de produtos.

Trata-se de uma ferramenta gerencial que permite identificar quais itens justificam atenção e tratamento adequados quanto à sua importância relativa. Destaca-se que o desenvolvimento e a utilização de computadores cada vez mais baratos e potentes têm possibilitado o surgimento de “softwares mais amigáveis” que conduzem ao rápido e fácil processamento do grande volume de dados, muitas vezes requerido por este tipo de análise.

Tubino (2000, p. 108) define a classificação ABC, ou curva de Pareto, como o método de diferenciação dos estoques, segundo sua maior ou menor abrangência em relação a determinado fator. A técnica consiste em separar os itens por classes de itens de acordo com sua importância relativamente ao fator selecionado.

O que se observa é que a curva sobe rapidamente, devido ao fato de que os primeiros itens são os mais importantes em termos de investimento. Posteriormente, o crescimento é lento, até atingir o nível dos cem por cento, que corresponde ao último item ou o menos importante.

Conforme MOREIRA (2001, p. 468), a metodologia ABC é aplicável a qualquer caso de classificação de itens, de qualquer natureza ou critério. Como regra geral, cerca de 20% dos itens estocados responde por quase 70% do investimento, enquanto a grande maioria dos itens, cerca de 70%, não ultrapassa a 20% do investimento total.

De acordo com Dias (1995, p. 85), a Curva ABC é um importante instrumento para o gestor, isto por que: “Ela permite identificar aqueles itens que justificam atenção e tratamento adequados quanto à sua administração. Obtém-se a curva ABC através da ordenação dos itens conforme a sua importância relativa”.

Os materiais são classificados, basicamente, em três classes:

A – aqueles materiais com valores mais representativos;

B – aqueles materiais com valores intermediários;

C – aqueles materiais com valores baixos valores.

Os itens da classe A são os mais importantes e devem receber toda a atenção do gestor porque ele detém o maior percentual de investimento em estoques feito pela empresa, cerca de 80%. Já os itens B, são considerados itens intermediários e devem ser tratados, em grau de importância, logo após os itens A, pois representam 15% do valor de investimento. Os itens se, por sua vez são considerados de menor importância e, mesmo em maior quantidade, tem valor monetário reduzido, requerendo menor preocupação do gestor porque representa, em termos de investimento em estoques, cerca de 5% (POZO, 2002).

QUADRO 1: CLASSIFICAÇÃO ABC

FONTE: Adaptado de POZO (2002, p.87)

Neste sentido, a classificação ABC é um instrumento de planejamento que permite orientar os nossos esforços onde os resultados poderão ser mais importantes, como nos materiais da classe A que, geralmente representam cerca de 75% em valor e são cerca de 10% dos itens em estoque. Esses percentuais são flexíveis, podendo ser 80-15-5 e outros.

É importante salientar que os autores citados propõem a classificação de acordo com o grau de importância que é uma das características do método ABC.

A classificação ABC, além de previsão e controle de estoque, pode ser usada para definir a freqüência e critério de seleção, nos casos de adoção de levantamento físico por amostragem, para estabelecer diferentes períodos para a revisão dos níveis de estoque, e para determinar o estoque de segurança para os diferentes níveis de estoque para as classes ABC (POZO, 2002).

Classificar estoque é, assim, processar uma aglomeração de materiais por características similares. Da classificação organizada dos materiais da empresa, dependem os resultados positivos do gerenciamento de estoque. No sentido de obter otimização na classificação e seqüente sucesso no gerenciamento de estoque, Viana (2000, p. 51), expõe o que segue:

É o sistema classificatório pode servir também, dependendo da situação, de processo de seleção para identificar e decidir prioridades existe infinitas formas de classificação uma boa classificação deve considerar alguns atributos:

– Abrangência: Deve tratar de uma gama de característica em vez de reunir apenas materiais para serem classificados.

– Flexibilidade: Deve permitir interface entre os tipos de classificação, de modo que se obtenha ampla visão do gerenciamento de estoque.

– Praticidade: A classificação deve ser direta e simples.

A necessidade de um sistema de classificação é primordial para qualquer empresa que tenha necessidade de estocagem de produtos, pois sem esta não se pode controlar eficientemente seus estoques e o procedimento de armazenagem adequada, além de uma operacionalização do almoxarifado de maneira correta.

Com relação à técnica ABC, ela consiste da separação dos itens de estoque em três grupos de acordo com o valor de demanda anual, em se tratando de produtos acabados, ou valor de consumo anual quando se tratarem de produtos em processo ou matérias-primas e insumos. O valor de consumo anual ou valor de demanda anual é determinado multiplicando-se o preço ou custo unitário de cada item pelo seu consumo ou sua demanda anual.

No que se refere ao caminho para a montagem e aplicabilidade da Curva ABC, deve-se seguir quatro passos fundamentais. Primeiro, levanta-se todos os itens a serem classificados, objeto de analise, com suas respectivas quantidade, preços unitários e preços totais. Em seguida, coloca os itens em uma tabela em decrescente de preços totais, e sua somatória total. Essa tabela deve estar composta das seguintes colunas: itens, preço total, preço acumulado e porcentagem. O próximo passo é dividir cada valor total de cada item pela somatória total de todos os itens e colocar a porcentagem obtida em sua respectiva coluna. Finalmente, devem-se dividir todos os itens em classe A, B, C, de acordo com nossa prioridade e tempo disponível para tomar decisão de reposição.

2.6 CLASSIFICAR PARA TER O CONTROLE DE ESTOQUE

A função do Controle de Estoque é maximizar os efeitos negativos da acumulação de matérias provenientes de vendas não realizadas, ajudando no ajuste do planejamento de produção. O objetivo básico do controle de estoques é evitar a falta de material sem que esta diligência resulte em estoques excessivos às reais necessidades da empresa.

A administração do controle de estoque deve minimizar o capital total investido em estoques, pois ele é caro e aumenta continuamente, uma vez que, o custo financeiro também se eleva. Uma empresa não poderá trabalhar sem estoque, pois, disso depende para a função amortecedora (venda ou produção) entre vários estágios de produção vai até a venda final do produto.

Os autores estudos têm o seguinte consenso sobre classificação de estoque para o controle efetivo, conforme segue:

“O controle de estoque é a função administrativa que consiste em medir e corrigir o desempenho de qualquer atividade, visando os interesses da empresa”. A empresa mantém seus produtos expostos nas prateleiras em ordem alfabética de sua formulação química (VIANA, 2000 p.137)

“A administração de estoque exige que todas as atividades envolvidas com controle de estoque, qualquer que seja a forma sejam integradas e controlada em um sistema em quantidade e valores”. (DIAS, 1995, p.21),

A função controle de estoque cabe o tratamento de todos os dados relacionados às quantidades e valores de consumo e tempo de reposição ou ressuprimento. Com base nesses dados pode-se planejar e garantir suprimentos para a empresa efetuar vendas. Assim, definir QUANTO e QUANDO comprar itens de consumo ou venda constante é, na essência, a função de controle de estoques, ao lado de outras funções de controle necessárias numa unidade Armazenadora de Materiais.

Basicamente os Sistemas de Controle de Estoques consistem em:

a. Ficha Kardex: ficha de papel para ser manipulada em fichários metálicos;

b. Planilha Eletrônica usada em microcomputador eletrônico;

c. Sistema Informatizado Local;

d. Sistema informatizado Corporativo (em Rede em toda a Organização).

Explicando que o fichário de estoque (ou ficha kardex de estoque) é um conjunto de documentos e informações que servem para informar, analisar e controlar os estoques de materiais. Atualmente o FE conta com a ajuda do computador devido ao número de itens a ser controlado serem muito volumosos. Daí a importância, hoje, dos sistemas informatizados e planilhas eletrônicas.

O controle de estoque é de suma importância para a empresa, sendo que se controlam os desperdícios, desvios, apuram-se valores para fins de análise, bem como, apura o demasiado investimento, o qual prejudica o capital de giro. Quanto maior é o investimento, também maior é a capacidade e a responsabilidade da empresa.

O objetivo do controle de estoque é otimizar o investimento em estoque, aumentando o uso dos meios internos da empresa, diminuindo as necessidades de capital investido.

O controle de estoque tem também o objetivo de planejar, controlar e replanejar o material armazenado na empresa.

Para se organizar um setor de controle de estoque, inicialmente devem-se descrever suas principais funções:

Determinar o que deve permanecer em estoque o que se deve reabastecer no estoque, o que será necessário para um período pré-determinado, ao departamento de compras para executar a aquisição de estoque, receber, armazenar os materiais estocados de acordo com as necessidades do estoque, em termos de quantidade e valor e fornecer informações sobre sua posição, manter inventários periódicos para avaliação das quantidades e estados dos materiais estocados;

Identificar e retirar do estoque os itens danificados.

Existem determinados aspectos que devem ser especificados, antes de se montar um sistema de controle de estoque. Um deles refere-se aos diferentes tipos de estoques existentes na empresa.

Segundo Chiavenato (2005, p. 77), constitui-se um grande desafio às empresas planejar e controlar os estoques para mantê-los em nível de dimensionamento desejado ou reduzi-lo sem afetar o processo que dele depende, nem aumentar os custos financeiros. Assim:

Os estoques tendem a flutuar, e é muito difícil controlá-los em toda a sua extensão, os estoques não podem ser muito grandes, pois implicam desperdício e o capital empatado desnecessariamente, nem podem ser muito pequenos, pois envolvem o risco de falta para tanto, a empresa precisa conhecer seus estoques e obter dados e informações relevantes sobre os mesmos. Para conhecer e controlar os estoques são necessárias ferramentas administrativas básicas: o fichário e a classificação ABC.

Aqui, optou-se pela classificação ABC como método para implementar o controle de estoques na Biofarma, teoria esta já explanada em seus conceitos. Convém agora esclarecer que, independente das ferramentas administrativas citadas, o fichário de estoque e a classificação ABC, há ainda outros quatro métodos de controle de estoques passiveis de uso. São eles:

– Sistema de duas gavetas.

– Sistema dos máximo – mínimo.

– Sistema de reposição periódica.

– Planejamento das necessidades de materiais (MRP).

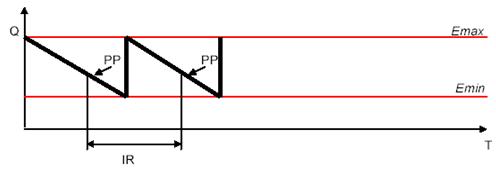

Observa-se que para a utilização da empresa em estudo neste trabalho, fez-se a opção pelo Sistema dos máximo-mínimo, sendo que Estoque Mínimo é a menor quantidade de um artigo ou item que deverá existir em estoque para prevenir qualquer eventualidade ou emergência (falta) provocada por consumo anormal ou atraso de entrega; e Estoque Máximo: é a quantidade necessária de um item para suprir a organização em um período estabelecido mais o Estoque de Segurança. E ambos serão conceituados e definidos em suas características e peculiaridades no tópico que segue.

O Sistema dos máximo-mínimo denominado também de sistema de quantidades fixas consiste em estimar os estoques máximos e mínimos para cada item, em função de uma expectativa de consumo previsto para determinado período de tempo. Este Sistema é utilizado quando há muita dificuldade para determinar o consumo ou quando ocorre variação no tempo de reposição. A partir daí, calcula-se o ponto de pedido, sendo que o estoque deverá oscilar entre os limites máximos e mínimos para que se tenha tempo hábil de encomendar um novo lote de material. O estoque mínimo é igual ao estoque de reserva mais o consumo médio do material multiplicado pelo tempo de espera médio, em dias, para a sua reposição. (CHIAVENATO, 2005)

Destaca-se a importância do estoque de reserva ou de segurança para não haver falta de estoque caso haja algum imprevisto com relação ao fornecedor ou entrega (problemas relacionados aos processos de distribuição).

O estoque máximo é a quantidade equivalente à soma do estoque mínimo mais a reposição com lotes de compra, e é atingido quando chega o material que, à medida que vai sendo consumido, tende a reduzir o nível do estoque. Quando o nível chega ao ponto de pedido, é o momento de se fazer um novo pedido ao órgão de compra. O que segue é uma representação do sistema máximo-mínimo, utilizando o chamado curvo dente de serra:

FIGURA 2 SISTEMA DOS MÁXIMOS-MÍNIMOS

FONTE: DIAS (1995)

Conforme expressa Dias (1995), com o uso desta curva, é possível identificar quando deve ser feito o pedido, considerando o tempo de reposição e a quantidade média de venda do produto dentro de um determinado período de tempo. Considera-se que o estoque mínimo é importante para que a empresa possa atender a todas as solicitações de produtos feitos pelos clientes; pois se for solicitado um produto à em situação de comercialização, em qualquer setor, e não conter no estoque o item solicitado, o cliente imediatamente se dirigirá a outro lugar para solicitar o produto. O autor enfoca que a quantidade a ser comprada também sofre influência da demanda, que pode ser permanente, sazonal, irregular, em declínio e derivada.

Finalizando esta explanação teórica, observa-se que o controle de estoque tem o objetivo de minimizar o capital total investido em estoque. Para tanto, faz-se necessário que haja política de estoque e que ela seja adequadamente definida pela empresa determinando qual o tempo de entrega dos, no caso da empresa em estudo, dos fornecedores, considerando todos os aspectos que influem na distribuição e outros. Assim, poderá ter um nível ideal que deverá flutuar para atender uma alta ou baixa das vendas ou uma alteração de consumo, isto é a rotatividade de estoques. Portanto, os problemas de dimensionamento de estoque residem na relação entre capital investido, disponibilidade de estoques, custos incorridos, e demanda. Por isso a importância de gestão e controle.

3 APRESENTAÇÃO E ANÁLISE DOS DADOS: A BIOFARMA

A empresa-alvo de estudo deste TCC é a L.J. de Alencar Drogaria, “Drogaria Biofarma”, localizada na cidade de Nova Santa Helena – MT. É uma empresa atuante no mercado de comercialização de medicamentos, sendo gerenciado pelo proprietário, o senhor Linaudo José de Alencar, que também é o farmacêutico responsável pela farmácia.

No período do Estagio Supervisionado em Administração, verificou-se o problema por qual passava a empresa Biofarma, isto é, a ausência de um sistema de gestão e controle de estoque que assegurasse a disponibilidade de medicamentos para o atendimento aos clientes, sendo então proposto uma sugestão viável para resolver o citado problema.

No estágio, conferiu-se também que a Biofarma possuía um sistema informatizado de controle de estoque (um gerenciador de informações), porém ele estava inativo e o controle era efetuado manualmente por um funcionário. O volume de vendas era lançado com informações incorretas não configurando o estoque mínimo e máximo. A empresa também não tinha política de estoque de segurança. Além disso, verificou-se que a empresa classificava seu estoque por um sistema simplificado (por formulação de medicamento) e não suficiente para suprir de informações o gerenciador.

Frente às necessidades identificadas, sugeriu-se à empresa a reativação do gerenciador para ser feito um aperfeiçoamento do sistema com a classificação dos itens da farmácia, os medicamentos, pelo método da Curva ABC, verificando os medicamentos com maior saída nas vendas, estabelecendo o nível médio de estoque, visando aperfeiçoar o sistema e sanar o problema de falta de informações.

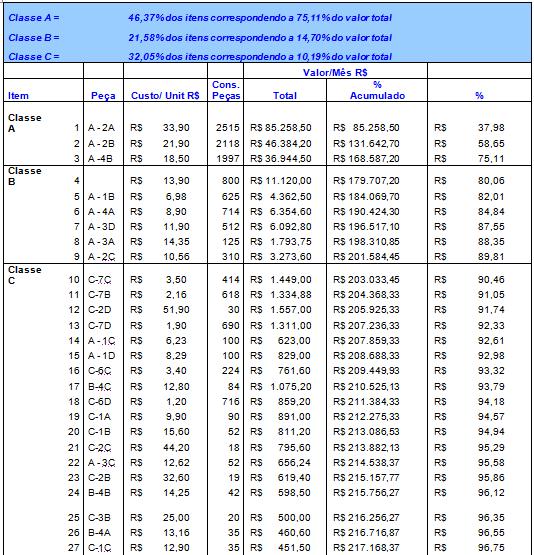

No momento de exploração dos dados coletados, é importante retomar a teoria, fazendo uma ponte com os autores estudos. Aqui, retoma-se Dias (1995, p. 85), para enfatizar que a Curva ABC é importante instrumento para o gestor, por que: “Ela permite identificar aqueles itens que justificam atenção e tratamento adequados quanto à sua administração. Obtém-se a curva ABC através da ordenação dos itens conforme a sua importância relativa”. Além disso, o Autor diz que os itens são classificados, basicamente, em três classes: A – itens com valores mais representativos; B – itens com valores intermediários; C – itens com valores baixos. Isso garantiria segurança para a qualidade de atendimento ao cliente.

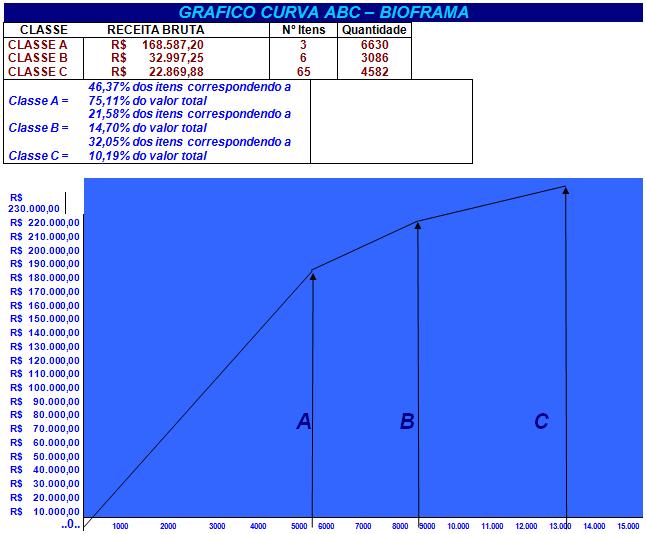

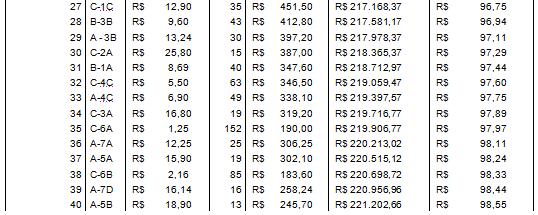

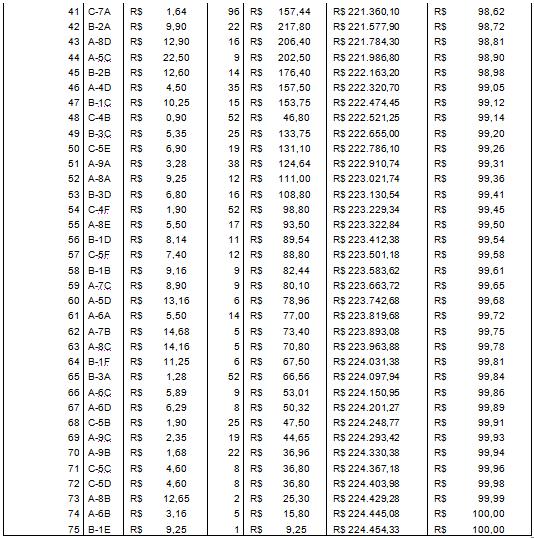

E assim foi realizado. Inicialmente, foram levantados todos os itens a serem classificados, com suas respectivas quantidade, preços unitários e preços totais. Após esse primeiro momento, os itens foram colocados em uma tabela em escala decrescente de preços totais, e sua somatória total. Essa tabela foi composta das seguintes colunas: itens, produto, preço unidade, consumo/unid, preço acumulado e porcentagem, divididos o valor total de cada item pela somatória total de todos os itens, sendo colocado depois a porcentagem obtida, para finalmente serem divididos todos os itens em classe A, B, C, de acordo com a prioridade e tempo disponível para tomar decisão de reposição. O demonstrativo da tabela da Classificação ABC realizada está no anexo 1 deste TCC.

A classificação foi realizada pela estagiária e pelo farmacêutico proprietário da Biofarma. Conforme fora destacado anteriormente pelo farmacêutico, na classificação foi possível constatar o menor volume dos itens de maior giro e maior valor, estabelecendo, assim, a prioridade de controle, isto é, um maior controle para os itens da classe A, entre eles os antiinflamatórios, antibióticos, antitérmicos, entre outros que têm uma maior procura, e, portanto, itens de maior circulação.

A respeito dos indicadores de desempenho do estoque, verificou-se que os índices mostram que 75,11% do valor total são representados pelos produtos que estão classificados como produtos de maior giro, ou seja, categoria A. Percebe-se que 14,70% do valor total são representados pelos produtos que apresentam giro intermediário, ou seja, categoria B. Os demais representam 10,19% do valor total são denominados C. (ANEXO 2).

Além de classificar, foi estabelecido o controle de estoque pelo método de sistemas dos máximos-minimos ou quantidades fixas, estimando-se os estoques máximo e mínimo para cada item, em função de uma expectativa de consumo previsto para determinado período. A partir disso, calculou-se o ponto de pedido, de acordo com o tempo de reposição do item, e, conforme já mencionado tempo de reposição é uma das informações básicas necessárias para se calcular o estoque mínimo. O tempo de reposição consiste no tempo gasto desde a averiguação de que o estoque necessita ser reposto até a entrega efetiva do material no almoxarifado da empresa. Assim este tempo pode ser dividido em três partes:

– Emissão do pedido: – tempo que leva desde a emissão do pedido de compra até ele chegar ao fornecedor;

– Preparação do pedido: – tempo que leva o fornecedor para viabilizar os produtos até pô-los em condições de serem transportados;

– Transporte: – tempo que leva da saída do fornecedor até o recebimento dos materiais pela empresa.

Em relação à sua importância, o tempo de reposição deve ser determinado do modo mais realista possível, pois as variações podem alterar toda a estrutura dos sistemas de estoques.

Na empresa objeto de estudo, ficou estabelecido que agora fosse feita a reposição de alguns produtos da categoria A e B, imediatamente após a comercialização, ao vender cinco unidades do produto A, repõe-se imediatamente a mesma quantidade, principalmente para medicamentos.

A função do controle de estoque, isto é, o sistema de controle de estoque pretende obter respostas para as questões: quando e quanto comprar? E para isso pode utilizar como entradas do processo as normas contábeis da organização para determinar o valor dos estoques, os objetivos definidos em relação aos níveis de estoques a serem mantidos, os catálogos existentes, as relações de entrada e saída de materiais.

A maioria das empresas não está mais enfatizando o “quanto” e sim o “quando”, uma vez que possuir estoque na quantidade correta no tempo incorreto não adianta nem resolve nada, sendo realmente importante a determinação de prazos. Para Dias (1996), o objetivo básico do controle de estoques é evitar a falta de material, sem que esta diligência resulte em estoques excessivos às reais necessidades da empresa.

Contudo, destaca-se que, na Biofarma, para medicamentos que dependem da negociação e da oportunidade, como por exemplo, compra maior com prazo maior de pagamento, são realizadas compras maiores. Um grande exemplo disso são os medicamentos da linha “OTC” (medicamento de venda livre sem tarja).

Com relação à reativação e aperfeiçoamento do sistema de gerenciamento informatizado, ocorreu de forma programada, pois o sistema de informação agora serve de subsídio às diversas ações que envolvem as interações de serviços na farmácia Biofarma. O exemplo, informações mais rápidas aos clientes; Informações para a gestão; Informações para compras; Informações de estoque, enfim.

4 O APERFEIÇOAMENTO DO CONTROLE DE ESTOQUES DA BIOFARMA

As organizações estão convencidas de que é fundamental melhorar os processos, caso queiram manter a competitividade. O processo que se buscou melhorar na Biofarma – Nova Santa Helena foi de gestão e controle de estoques, especificamente a manutenção do fluxo de informação, direcionada ao suprimento do gerenciador agora em funcionamento.

Com relação ao gerenciador, houve uma modificação considerada ótima pela empresa, uma vez que a mesma teve mais segurança em função do sistema de controle de estoque e foi agilizado suas operações de venda, obtendo maior confiabilidade, precisão e segurança.

No que se refere ao sistema de controle, fator problemático na empresa, há uma eficiência clara nas operações agora desenvolvidas, chegando então a resultados eficazes. A empresa está considerando otimizado, cada dia mais, os processos que envolvem reposição de estoque, não ocorrendo mais os problemas anteriormente mencionados.

A freqüência do controle do estoque por meio das informações agora disponibilizadas para o gerenciador com os medicamentos classificados pelo método ABC garantem a otimização nas interações de serviços entre Biofarma e seus clientes.

5 CONSIDERAÇÕES FINAIS

Finalizando o presente estudo, comprova-se por meio tanto das teorias revisadas como da prática efetuada que o gerenciamento de estoques por meio de critérios rigorosos realmente deve ser uma preocupação constante, uma vez que os estoques representam parcela substancial dos ativos da empresa.

Encarando os estoques como fator potencial de geração de negócios e de lucros, e gerenciando-os através de instrumentos e recursos adequados, o gestor pode verificar se eles estão tendo utilidade adequada ou sendo um “peso morto”, sem retorno sobre o capital investido.

A elaboração, o desenvolvimento e o aperfeiçoamento do sistema de controle de estoques na Biofarma, mostraram que resultados positivos são possíveis quando se direciona ações visando sanar problemas advindos da ausência de controle. Controlar, assim como planejar, organizar, dirigir e avaliar, é uma das funções da Administração e, hoje, mais que nunca, mediante a competitividade que existe no mundo dos negócios; seja em qualquer setor, é importante se estabelecer mecanismos que visem o controle, pois, assim, a empresa pode estabelecer, também, ações no sentido de replanejamento caso identifique alguma falha com relação aos sistemas que direcionam os seus processos, sejam eles de produtos ou de serviços.

O aperfeiçoamento do gerenciador, agora suprido com informações seguras, trouxe mudanças para a empresa, uma vez que promoveu modificações consistentes nos setores mobilizados, no estoque e no atendimento, principalmente na organização, controle e ressuprimento do estoque, sem prejuízos para o atendimento ao cliente e seqüente perda financeira para a empresa, devido à falta de medicamentos para o pronto atendimento. O processo, em sua totalidade, teve resultado satisfatório com relação ao objetivo proposto.

O gerenciamento dos estoques pôde-se confirmar, é de fundamental importância para a empresa moderna. Ele proporciona confiabilidade, contribui para a redução do trabalho e das perdas, favorece a redução de custos e permite o atendimento das necessidades dos clientes, através da garantia do produto no tempo certo. Toda a empresa deverá estar empenhada em girar seu estoque e, conseqüentemente, atender da melhor forma a demanda da sociedade e seus clientes, para que possa obter rentabilidade em troca.

BIBLIOGRAFIA

ARNOLD, J. R. Tony. Administração de Materiais. São Paulo: Atlas, 1999.

CHIAVENATO, Idalberto. Administração de materiais: uma abordagem introdutória. Rio de Janeiro: Elsevier, 2005.

CHING, Hong Yuh. Gestão de estoques na cadeia de logística integrada. São Paulo: Atlas, 1999.

CUNHA, Fernando L. de Souza da. Aplicação da aliança logística: estudo de caso em hospitais da Universidade Federal do Ceará. Fortaleza: UFC, 2001.

DIAS, Marco Aurélio P. Administração de Materiais. 4 ed. São Paulo: Atlas, 1995.

FRANCISCHINI Paulino G.; GURGEL, Floriano do A. Administração de materiais e do patrimônio. São Paulo: Pioneira Thommson Learning, 2004.

GITMAN, Lawrence J. Princípios de Administração Financeira. 7 ed. São Paulo: Harbra. 1997.

MOREIRA, DANIEL A. Administração da Produção e Operações. São Paulo: Pioneira, 2001.

NAKAGAWA, Masayuki. ABC – Custeio baseado em atividades. São Paulo: Atlas, 1995.

POZO, Hamilton. Administração de recursos de materiais e patrimoniais. 2 ed. São Paulo, Editora Altas, 2002.

PEREIRA. M. Como gerenciar seu estoque. Artigo disponível em: < www.kplus.com.br> Publicado em 23/03/2006. Acesso em: 10/set. de 2006.

ROESCH, S. M. A. Projetos de estágio e de pesquisa em administração: guia para estágios, trabalhos de conclusão, dissertações e estudos de caso. 2ª ed. São Paulo: 1999.

SLACK , N. et al. Administração da produção. São Paulo: Atlas, 1996.

TUBINO, Dalvio Ferrari. Manual de Planejamento e Controle da Produção. São Paulo: Atlas, 2. ed., 2000.

VIANA, João José. Administração de Materiais: um enfoque prático. São Paulo: Editora Atlas, 2000.

ANEXOS

ANEXO 1: TABELA DA CURVA ABC – BIOFARMA

ANEXO 2: